|

|

Eğitim Öğretim İle İlgili Belgeler > Konu Anlatımlı Dersler > Muhasebe Dersi İle İlgili Konu Anlatımlar

392 DİĞER KATMA DEĞER VERGİSİ (MUHASEBE DERSİ İLE İLGİLİ KONU ANLATIMLAR, ÖRNEKLİ AÇIKLAMALAR)

Bu hesap; teşvikli yatırım mallarının ithalinden doğan ve ertelenen Katma Değer Vergisi ve ihraç kaydıyla satış nedeniyle ertelenen ve terkin edilecek Katma Değer Vergisi gibi ihtiyaca göre bölümlenir.

İşleyişi:

Teşvikli yatırım mallarının ithalinde gümrük idareleri tarafından tarh ve tahakkuk ettirilerek ertelenen katma değer vergisi, aktifteki ilgili hesabın borcu mukabili bu hesaba alacak, mevzuat gereği yapılacak terkin sonunda aktifteki ilgili hesabın alacağı karşılığı bu hesaba borç kaydedilmek suretiyle işlem görür.

Yatırım teşvik belgelerinde öngörüldüğü şekilde gerçekleşmemesi halinde ertelenen katma değer vergisi bu hesaba borç, ödenmek üzere pasifteki tahakkuk hesabına alacak kaydedilir.

=> İndirilecek KDVnin çalıştığı durumlar;

- Her türlü mal ve hizmet alındığında

- A.T.İ.K. satın alındığında

- KDVye tabi bir gider yapıldığında

- Satılan bir mal iade edildiğinde.

=> Hesaplanan KDVnin kullanıldığı durumlar;

- Mal satıldığında,

- KDVye tabi mal veya hizmet satışında,

- A.T.İ.K. satıldığında,

- Alınan mal iade edildiğinde.

|

|

Örnek: X İşletmesi Mart ayında aşağıdaki işlemleri yapmıştır.

a) 1 milyar TL değerinde malı peşin olarak satın almıştır.

b) Reklam ajansına fatura karşılığı 700 milyon TL bankaya verilen talimat ile ödenmiştir.

c) Üretimde kullanılmak üzere bedeli çek ile ödenen 10 milyar TL değerinde makine satın almıştır.

d) 20 milyar TL tutarında (bilgi yelpazesi.net) malı peşin olarak satmıştır.

e) Şubat ayında satılan 5 milyar TL tutarındaki mal işletmeye iade edilmiştir.

f) İşletme tarafından Şubat ayında alınan malın 2 milyar TLlik kısmı sözleşme şartlarına uyulmadığından iade edilmiştir.

- İşletme aralıklı envanter yöntemi ile 7/A maliyet sistemini kullanmaktadır.

- Tüm işlemler %15 oranında KDVye tabidir.

Örnek: X İşletmesinin;

=> Bir faturadaki KDV aynı yıl içerisinde kayıtlara intikal ettirilirse indirim konusu yapılabilir. Ancak bir sonraki yıl kayıtlara alınır ise indirim hakkı artık kullanılamaz. Örneğin Ocak ayı ile ilgili bir fatura Temmuz ayında kayıtlara geçirilirse faturadaki KDV indirim konusu yapılabilir.

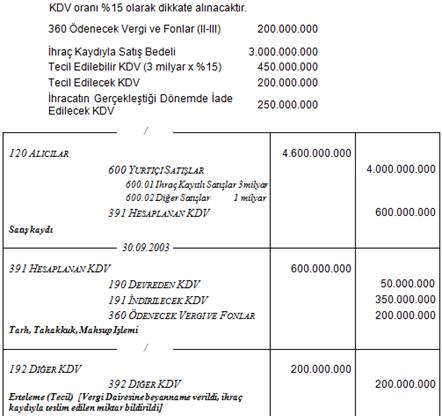

=> 192 Diğer KDV yatırım mallarının ithali nedeniyle;

392 Diğer KDV ihraç edilen malların ihracı nedeniyle;

kullanılır.

Teşvikli mallarda mal ithal edilmişse, KDV terkin edilir. Tarh, tahakkuk aşamasında 192 nolu hesaba borç 392 nolu hesaba alacak (bilgi yelpazesi.net) kaydedilir. Yatırım teşviğindeki şartlara uyulduğunda 392 nolu hesaba borç 192 nolu hesaba alacak kaydedilerek ters kayıt yapılır. Mal, yatırım malıdır.

Şartların ihlal edildiği anlaşılırsa, 192 nolu hesap 191 İndirilecek KDVye, 392 nolku hesap 391 Hesaplanan KDVye aktarılır.

|

|

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

KONU ANLATIMLI DERSLER " SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

MUHASEBE DERSİ İLE İLGİLİ YAZILI SORULARI "

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

MUHASEBE DERSİ İLE İLGİLİ TEST SORULARI "

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

"EĞİTİM ÖĞRETİM İLE İLGİLİ TÜM BELGELER

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

| ||||