|

|

Eğitim Öğretim İle İlgili Belgeler > Konu Anlatımlı Dersler > Muhasebe Dersi İle İlgili Konu Anlatımlar

299 BİRİKMİŞ AMORTİSMANLAR (-)(MUHASEBE DERSİ İLE İLGİLİ KONU ANLATIMLAR, ÖRNEKLİ AÇIKLAMALAR)

Diğer duran varlıkların amortismanlarının izlendiği hesaptır.

7/A MALİYET SİSTEMİ:

7/B MALİYET SİSTEMİ:

796 Amortisman ve Tükenme Payları

Örnek: Değeri 15 milyar TL olan bir demirbaş 20.11.2004 tarihinde işletme aktifine alınmıştır. Alış bedeli ve KDV aynı gün peşin olarak ödenmiştir. (KDV oranı %10). Faydalı ömrüne göre demirbaşın normal amortisman oranı % 20dir.

a) İşletme 2004, 2005 ve 2006 yılında amortisman ayırmıştır. Her üç yıldaki amortisman tutarlarını hesaplayınız ve sadece 2004 yılındaki muhasebe kaydını yapınız.

b) İşletme 05.10.2007 tarihinde ilgili demirbaşı 10 milyar TLye peşin bedelle satmıştır.

c) İşletme 05.10.2007 tarihinde ilgili demirbaşı 3 milyar TLye peşin bedelle satmıştır.

YENİDEN DEĞERLEME UYGULAMASI:

|

|

Yeniden değerleme uygulaması 5024 sayılı Yasa ile yürürlükten kaldırılmıştır. Ancak gerek 2004 yılından önce yürürlükte olmaları gerekse 2004 yılında enflasyon düzeltmesi yapma zorunlulukları olmayan mükelleflerin (bilgi yelpazesi.net) (Aktif Toplamı 7,5 Trilyon TLyi, Cirosu 15 Trilyon TLyi aşmayan) yeniden değerleme yapabilmeleri nedeniyle açıklanmıştır.

=> Bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri ile iktisadi devlet teşekkülleri yeniden değerleme yaparlar.

=> - Basit usulden yararlanan mükellefler,

- İşletme hesabı esasına göre defter tutanlar,

- Serbest meslek erbabı, yeniden değerleme yapamazlar.

=> Yeniden değerleme oranını her yıl Maliye Bakanlığı belirlemektedir.

=> Yeniden değerleme, iktisadi kıymetin aktife girdiği ve satıldığı yıl uygulanmaz.

=> İktisadi kıymetin kayıtlı değeri ile birikmiş amortismanı yeniden değerlemeye tabi tutulur.

=> Amortisman, yeniden değerleme yapılmış değer (artırılmış maliyet bedeli) üzerinden ayrılır. Yalnızca binalar için uygulanacak amortisman, maliyet bedeli üzerinden ayrılır.

Yeniden Değerleme Değer Artış Fonunun Hesaplanması:

I. Yöntem:

Yen. Değ. Değ. Art. Fonu = İktisadi Kıym. Değ. Art. Bir. Amort. Değ. Art.

İktisadi kıymetin Değer Artışı = İktisadi kıymetin kayıtlı bedeli x Yen. Değ. Oranı

Birikmiş Amort. Değer Artışı = Birikmiş Amortisman x Yeniden Değerleme Oranı

II. Yöntem:

Y.D.D.A.F. = İkt. Kıym.Değ. Sonr. Net Değeri İkt. Kıym. Değ. Önc. Net Değeri

İkt. Kıym. Değ. Sonr. Net Değeri = Değ. Sonr. İkt. Kıym. Değ. Değ. Sonr. Bir. Amort. Değ.

İkt. Kıym. Değ. Önc. Net Değeri = Değ. Önc. İkt. Kıym. Değ. Değ. Önc. Bir. Amort. Değ.

=>Gelir vergisi mükellefleri yeniden değerleme değer artış fonunu işletme devam ettiği süre zarfında pasifte ilgili hesapta bekletilir. Herhangi bir şekilde başka bir hesaba aktarılması halinde ilgili dönemin kar veya zararı ile ilişkilendirilmeksizin vergiye tabi tutulur.

=>Kurumlar vergisi mükelleflerinde ise yeniden değerleme fonunun sermayeye eklenmesine izin verilmiştir. Diğer hesaplara aktarımı halinde ise gelir vergisi mükellefleri için uygulanan prosedür takip edilir.

Yeniden Değerleme Yapılması halindeki Yevmiye Kaydı:

Örnek: X A.Ş. 2001 yılında işletmede kullanılmak üzere 30.000.000.000.-TL bedel ile bir kamyon almıştır. Şirket % 20 normal amortisman oranı uygulamıştır. Şirket ilgili kamyonu 2002 yılında % 50 oranı ile yeniden değerlemeye tabi tutmuştur. İşletme bu kamyonu 10.10.2003 tarihinde 40 milyar TL + % 10 KDV ile peşin olarak satmıştır.

a) Aracın 2001 yılındaki amortisman kayıtlarını yapınız.

b) Aracın 2002 yılındaki (bilgi yelpazesi.net) yeniden değerlemesini yaparak amortisman kayıtlarını yapınız.

c) 2003 yılındaki satışta değer artış fonunun sermayeye eklenmeden yapılacak kayıtları yapınız.

d) Değer artış fonunun sermayeye ilave edildiğini düşünerek sermayeye ilave edilme kaydını ve satış ile ilgili kaydı yapınız.

MALİYET ARTIŞ FONU

Maliyet Artış Fonu uygulaması 5024 sayılı Yasa ile yürürlükten kaldırılmıştır. Ancak gerek 2004 yılından önce yürürlükte olmaları gerekse 2004 yılında enflasyon düzeltmesi yapma zorunlulukları olmayan mükelleflerin (Aktif Toplamı 7,5 Trilyon TLyi, Cirosu 15 Trilyon TLyi aşmayan) maliyet artış fonunu uygulayabilmeleri nedeniyle açıklanmıştır.

- Aktifte en az iki yıl bulunmak kaydıyla aşağıdaki kıymetler Maliyet Artış Fonu uygulamasından yararlanır.

- Gayrimenkuller

- İştirak Hisseleri

- Amortismana Tabi İktisadi Kıymetler

- 03.07.2001den önceki tarihlerde Yeniden Değerleme Oranı,

- 04.07.2001den itibaren ise TEFE oranı, kullanılmaktadır.

- Maliyet Artış Fonu uygulamasından aşağıdakiler yararlanmaktadır.

1. Bilanço esasına göre defter tutan şahıs işletmeleri

2. İşletme hesabı esasına göre defter tutan şahıs işletmeleri

3. Kurumlar Vergisine tabi işletmeler

4. Bilanço esasına göre defter tutan çiftçiler

- Maliyet Artış Fonu uygulaması ancak ve ancak karlı satış olması halinde uygulanır. Maliyet Artış Fonu uygulaması ile zarara geçilemez.

- Gayrimenkullerin mütemmim cüzü M.A.F. uygulamasına tabi iken teferruatı M.A.F.na tabi değildir.

- Aşağıdakiler iştirak hissesi kapsamına girmektedir.

- Anonim Şirketin hisse senetleri

- Komanditer ortağın kar payı

- Limited şirketin iştirak hissesi

- İş ortaklıklarının iştirak hisseleri

- Yurtdışı iştirakin hisseleri

- İştirak hisselerinin rüçhan hakkının kullanılması nedeniyle elde edilmesi halinde M.A.F. uygulamasındaki 2 yıllık aktifte kayıtlı olması şartıyla rüçhan hakkına hasıl olan iştirak hissesinin alış tarihi dikkate alınmaktadır.

![]()

M.A.F. = Arttırılmış Maliyet Maliyet Bedeli

- Maliyet Artış Fonunu sermayeye ilave dışlında herhangi bir şekilde kullanılması halinde o yılın kazancına ilave edilerek vergiye tabi tutulur.

Örnek: 01.01.1999 tarihinde 5 milyar TLye alınan demirbaş 05.10.2003 tarihinde 50 milyar TLye satılmıştır. İktisadi kıymet için normal amortisman (%20) ayrılmıştır.

a) Demirbaşın (bilgi yelpazesi.net) satış tarihine kadar ayrılan amortisman tutarlarını hesaplayınız.

b) İşletme satış dolayısıyla M.A.F. hesaplamış olup satış karını ve gerekli yevmiye maddesi kaydını yapınız.

=> Satış bedelini 10 milyar TL olarak kabul edersek;

Satış Karı = (Satış Bedeli + Bir. Amort.) (Maliyet Bedeli + M.A.F.)

= (10.000.000.000 + 4.000.000.000)(5.000.000.000 + 13.333.000.000)

M.A.F. nedeniyle zarara geçilemez. Bu örnekte M.A.F.nun tamamının kullanılması halinde zarara geçilecektir. Bu yüzden

Kullanılabilir M.A.F. = 14.000.000.000 5.000.000.000 = 9.000.000.000.-TL olacaktır.

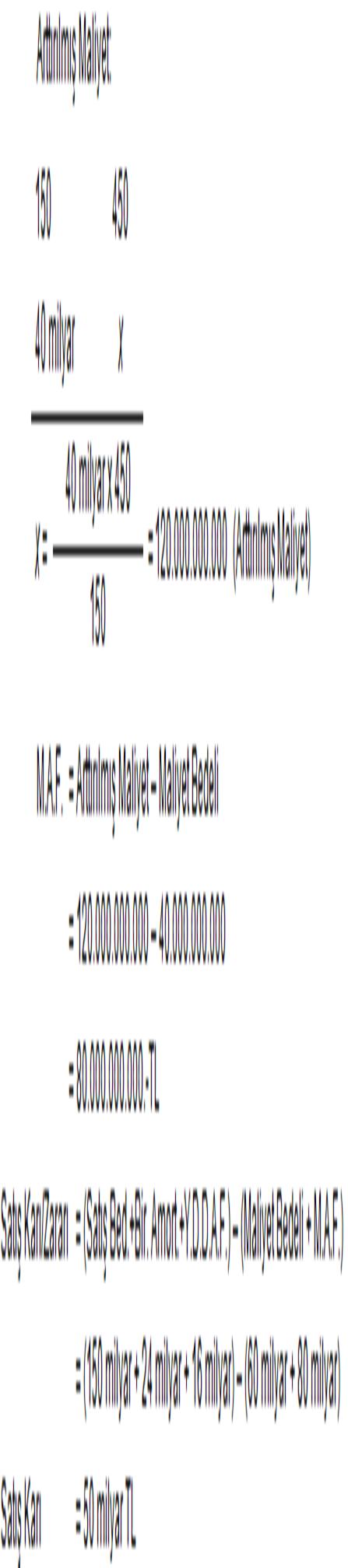

Örnek: İşletme 10.10.2001de 40 milyar TLye satın aldığı kamyonu, 15.12.2003te 150 milyar TLye satmıştır. İşletme kamyon için % 20 amortisman oranı uygulamıştır. (Normal amortisman yöntemi). Ayrıca yeniden değerleme yapmıştır.

2001 yılı yeniden değerleme oranı % 40

2002 yılı yeniden değerleme oranı % 50

2003 yılı yeniden değerleme oranı % 30

İşletme satış tarihi itibariyle kamyonla ilgili M.A.F. hesaplamıştır. TEFE oranları:

a) Amortisman ve yeniden değerleme uygulamasını yapıp yıllar itibariyle kayıtları yapınız.

b) M.A.F.nun hesaplanıp hesaplanmayacağını belirtip nedenini açıklayınız. M.A.F. hesaplanacak ise satış karını veya zararını tespit edip yevmiye maddesini ve gerekli işlemlerini yapınız.

Çözüm:

a) 2001 yılı Amortisman Tutarı:

40.000.000.000 x % 20 = 8.000.000.000.-TL

Hesap dönemi içinde aktife giren amortismana tabi iktisadi kıymetler için aktife girdiği dönem, yeniden değerleme yapılmaz. Dolayısıyla 2001 yılı sonunda yeniden değerleme yapılmaz.

b) Kamyonun aktife alınma tarihi: 10.10.2001

Kamyonun satış tarihi: 15.12.2003

Kamyon 2 yıl 2 ay 5 gün işletmede kayıtlı kalmış. Kamyonun aktifte kaldığı süre 2 yıldan fazla olduğundan M.A.F. hesaplanır.

=> Satış ile yevmiye kaydı yapılırken Satış Bedeli, Birikmiş Amortisman ve MDV Yeniden Değerleme Artışları BORÇ tarafına; Maliyet (bilgi yelpazesi.net) Bedeli (Yen. Değ. Yapılmış ise Yen. Değ. Sonrası oluşan değer), M.A.F., Hesaplanan KDV (Satış bedeli üzerinden hesaplanır) ise ALACAK tarafına yazılır.

AMORTİSMANA TABİ İKTİSADİ KIYMETLERİN YENİLENMESİ (VUK md. 328)

Amortismana tabi mallar satılır da, aynı nitelikte yenisinin alınması;

- Zaruri görülürse,

- İşletmeyi idare edenlerce kararlaştırılırsa, satıştan elde edilen karın 3 yıl süreyle (satış yılı dahil) pasifte geçici bir hesapta (549 Özel Fonlar) tutulması mümkündür. Bu üç yıl süre ile kullanılmayan kar üçüncü yılın matrahına eklenir. Yenilemenin yapılması halinde fonda tutulan kar yeni iktisadi kıymetin amortismanında kullanılır.

Yargının görüşüne 2000de satılan kıymetin karının fonda tutulması 2000 hariç 2001, 2002, 2003 olmak üzere 3 yıldır. İdarenin görüşüne göre ise 2000 dahil, 2001 ve 2002 olmak üzere pasifte bekleme süresi 3 yıldır. İdarenin görüşü hakimdir.

Örnek: Taşımacılıkla uğraşan bir firma aktif değeri 60 milyar TL, birikmiş amortismanı 36 milyar TL olan bir kamyonunu 15.11.2004 tarihinde 170 milyar TLye satmıştır. İşletmenin başka bir kamyonu bulunmamaktadır. İşletme yetkilileri taşıt yenileme kararı olmuş olup ve Mayıs 2005de 200 milyar TLye yeni bir kamyon almıştır. Yeni kamyona faydalı ömrüne göre % 20 oranında normal amortisman uygulanacaktır.

a) Kamyonun satış karını hesaplayıp ilgili yevmiye kaydını yapınız.

b) Yeni alınan kamyonun 2003 yılına ait amortisman kaydını yapınız.

a) Satış Karı = Satış Karı + Bir. Amort. Maliyet Bedeli

= (170 milyar + 36 milyar) 60 milyar

= 146 milyar TL

Yıllar itibariyle amortisman ayrılırken özel fonlar hesabında tutulan değer üzerinden amortisman ayrılması gerekmektedir. Özel fonlardaki tutar amortismanı karşılamaz duruma gelirse amortisman gider olarak ilgili maliyet hesabına (740, 770) aktarılır.

=> Özel fonlar hesabındaki tutar sıfırlanıncaya kadar amortismanlar bu fona aktarılır. Ancak özel fonlar hesabındaki tutar tükenmeden iktisadi kıymet satılır ise özel fonlar hesabında kalan tutar ilgili yıl (satışın yapıldığı yıl) matrahına eklenir. Yani yenileme fonu bir defadan fazla iktisadi kıymet yenilenmesi için kullanılamaz.

=> Yenileme fonu bir vergi ertelemesidir. 2004te 549 nolu hesaba alınarak vergilendirilmeyen tutar, her yıl 40ar milyarlık amortisman gider yazılmayarak gizli olarak vergilendirilmiş oluyor.

ÖZEL MALİYETLERİN İTFASI

Gayrimenkul ve gemilerin iktisadi kıymetlerini artıran özel maliyet bedelleri;

- Kira süresi belli ise KİRA SÜRESİNCE,

- Kira süresi belli değilse 5 YIL İÇİNDE,

itfa edilir.

Kira süresi dolmadan kiralanan şeyin boşaltılması halinde henüz itfa edilmemiş olan giderler, boşaltma yılında bir defada gider yazılır.

Örnek: X A.Ş. 01.01.2003te 5 yıllık süre ile kiraladığı bir gayrimenkule 2003 yılı içerisinde 50 milyar TLlik dekorasyon yaptırmıştır. Şirket 2005 yılı içerisinde (bilgi yelpazesi.net) faaliyetine son vermiştir. Şirketin dekorasyon yapıldığı yıl içerisindeki kayıtlar ile 2003, 2004 ve 2005 yılı içerisinde yapacağı kayıtları ve ayıracağı amortisman tutarlarını gösteriniz.

Kira süresi: 5 yıl

İtfa Oranı: 1/5 = % 20

|

|

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

KONU ANLATIMLI DERSLER " SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

MUHASEBE DERSİ İLE İLGİLİ YAZILI SORULARI "

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

MUHASEBE DERSİ İLE İLGİLİ TEST SORULARI "

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

"EĞİTİM ÖĞRETİM İLE İLGİLİ TÜM BELGELER

SAYFASINA GERİ DÖNMEK İÇİN

>>>TIKLAYIN<<<

| ||||